| ■少ない住民税所得割課税世帯

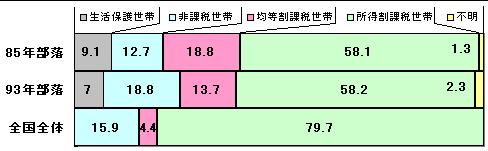

(1)住民税の課税は、「非課税」(所得が最も少ない場合)、「均等割課税」(所得が中位の場合)、「所得割課税」(所得が最も多い場合)の三つに分けられます。

(2)71年調査では、「非課税」が20.4%、「所得割」が43.7%でした。それが75年調査では20.5%と53.9%、85年には21.8%と58.1%になっています。「非課税」はほとんど変化がみられませんでしたが、「所得割」が増えてきました。

(3)しかし、85年と93年調査を比べると、「所得割」が5.1ポイント減少し、「非課税」が4.0ポイント増えています。「所得割」は変化がなく、全国全体に比べると21.5ポイント少なくなっています。部落の所得が増え、全体との格差がなくなったと判断することはできません。

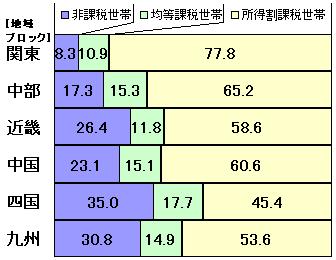

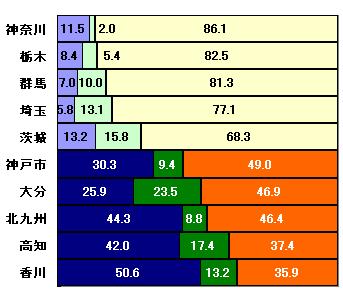

(4)地域別にかなりの差がみられます。四国は「所得割」が45.4%なのに、関東は77.8%ですから、小さな差とはいえません。府県別では、香川・高知県は「所得割」が30%台なのに、神奈川・栃木・群馬県は80%を超えています。

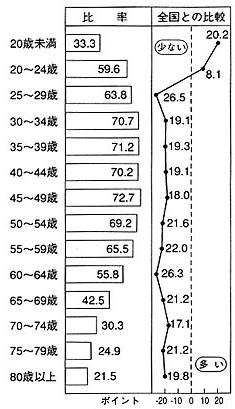

(5)世帯主の年齢別に部落と全国を比較すると、ほぼすべての年齢で、部落に「非課税」が多く、「所得割」が少ないといえます。部落の「所得割」が最も多いのは45〜49歳の72.7%ですが、全国との差は18.0ポイントあります。全国の方が「非課税」が多いのは、世帯主の年齢が20歳未満と20〜24歳の若年層だけです。

図5-1 住民税課税状況

[注]全国全体は1992年「国民生活基礎調査」

図5-2 地域別住民税課税状況

[府県]

*神奈川〜茨城 多い5県

*神戸市〜香川 少ない5県

図5-3 世帯主の年齢別 所得割課税世帯

(部落解放研究所編『図説・今日の部落差別(第3版) 各地の実態調査結果より』より)

|